Anzeige

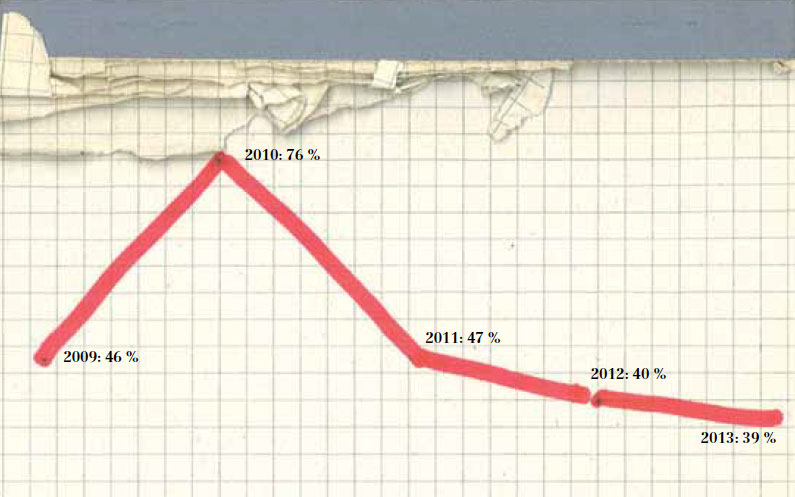

Niedrigster Stand seit 2009: Nur noch 39% der Unternehmen beurteilen ihre wirtschaftliche Lage positiv.

Niedrigster Stand seit 2009: Nur noch 39% der Unternehmen beurteilen ihre wirtschaftliche Lage positiv.Zum fünften Mal hat die Produzentenallianz ihre Mitglieder im Herbst 2013 zur »Wirtschaftlichen Lage und Jahresaussichten« befragt. Erstmals wurde die Jahresumfrage diesmal methodisch auf die Erhebung der Produzentenstudie abgestimmt: Hinzugefügt wurden Fragen zu konkreten Basisdaten wie Anzahl der Beschäftigten oder der Höhe von Umsatz und Gewinn. Der abgefragte Zeitraum bezieht sich diesmal auf das abgelaufene Kalenderjahr, also 2012. So können die Ergebnisse der Produzentenallianz- Jahresumfrage zur Fortschreibung des Markt-Kapitels der Produzentenstudie, die ja das Jahr 2011 untersucht hat, beitragen.

Die Voraussetzung dafür ist, dass die Mitglieder der Produzentenallianz und ihre Struktur repräsentativ für die deutsche Produktionswirtschaft und die Kennzahlen auf diese hochrechenbar sind. Der Vergleich der Auswertung mit den Ergebnissen der Produzentenstudie hat gezeigt, dass dies weitestgehend zutrifft. Die Mitgliedsunternehmen der Produzentenallianz repräsentieren umsatzbezogen rund 90 % der deutschen Film- und Fernsehproduzentenschaft, die Hochrechnung auf die Gesamtheit zeigt ein realistisches Bild der Produktionsbranche in Deutschland.

Die Produzentenstudie hat für den klassischen Produktionsmarkt (ohne reine »Dienstleister-Produzenten«) im Berichtszeitraum 2011 einen Branchengesamtumsatz von 2,43 Mrd. Euro ermittelt. Das war ein geringes Wachstum im Vergleich zum Vorjahr 2010, in dem der Gesamtumsatz bei 2,12 Mrd. Euro gelegen hatte. 2012 ist der Branchenumsatz praktisch nicht mehr gewachsen. Die Produzentenallianz-Mitglieder meldeten 2,20 Mrd. Euro, was für die Gesamtbranche rund 2,44 Mrd. Euro entspricht.

Eine der alarmierendsten Erkenntnisse der Produzentenstudie über die wirtschaftliche Lage der deutschen Produktionsbranche betraf die geringe Rentabilität der Unternehmen. Nur 23 % der Unternehmen haben 2011 eine Umsatzrendite von über 10 % des Umsatzes erwirtschaftet, 59 % hatten zwischen 0 % und 10 % Umsatzrendite, und 18 % lagen unter 0 % – haben also mit Verlust gearbeitet. Deren Anteil hat sich im Jahr 2012 geringfügig auf 11 % vermindert, der Anteil der Unternehmen mit einer geringen Rentabilität zwischen 0 % und 10 % hat sich allerdings auf 71 % erhöht, und der Anteil derer mit einer Umsatzrendite von über 10 % ist auf 18 % gesunken. Eine in anderen Wirtschaftszweigen als gesund angesehene Umsatzrendite von über 15 % erreichte 2012 mit lediglich 7 % nur eine sehr kleine Minderheit der Produktionsunternehmen.

In der Produzentenstudie wurde erstmalig dargestellt, wie sich die Herstellungskosten auf die privaten und öffentlich-rechtlichen Sendergruppen verteilen: 62 % des zur Verfügung stehenden Gesamtvolumens waren auf öffentlich-rechtliche Auftraggeber zurückzuführen, 38 % wurden von privaten Auftraggebern finanziert. Dieses Bild hat sich nach der Produzentenallianz-Jahresumfrage für 2012 verschoben: Demnach liegen die Öffentlich-Rechtlichen mit 53 % des Umsatzvolumens nur noch leicht vor den Privaten mit 47 %. Tatsächlich dürfte diese Verschiebung allerdings etwas geringer ausfallen, weil ARD und ZDF natürlich auch sehr kleine Produktionsfirmen beauftragten, die als Nicht-Mitglieder der Produzentenallianz nicht befragt werden konnten. Bei einer Betrachtung der Gesamtbranche wäre der Anteil der öffentlichen-rechtlichen Ausgaben also wieder etwas höher anzusetzen. Trotzdem ist die Verschiebung deutlich, sie zeigt vor allem die Auswirkungen des Sparkurses von ARD und ZDF, die offenbar die Programmausgaben kontinuierlich reduzieren. Auch die Lage der Degeto, bei der 2011 die Budgets für mehrere Jahre restlos verplant waren, hatte 2012 erstmals deutlich spürbare Auswirkungen auf den Markt.

Nicht in der Produzentenstudie, aber in der Produzentenallianz-Jahresumfrage inzwischen zum fünften Mal, wurden die Produzenten um eine Einschätzung der gegenwärtigen und künftigen wirtschaftlichen Situation ihres Unternehmens gebeten. Außer 2010, als man die Folgen der Werbekrise überwunden glaubte, eine Degeto-Krise nicht in Sicht war und die öffentlich-rechtlichen Sparbemühungen weniger bedrohlich als heute schienen, waren es immer deutlich weniger als die Hälfte der Unternehmen, die ihre aktuelle wirtschaftliche Lage positiv einschätzten. In diesem Jahr sind es nur 39 % – der niedrigste Stand seit 2009, als es immerhin noch 46 % waren. Umgekehrt bewerten so viele Produzenten wie nie die Lage negativ: 28 %, mehr als ein Viertel.

Noch ein Tiefstwert: Ihre künftige wirtschaftliche Entwicklung schätzen nur 38 % der Mitglieder als positiv ein, 2009 waren es 44 %. Und auch hier ist der Anteil der Negativ-Einschätzer so hoch wie nie: Er hat sich seit 2009 mehr als versechsfacht und liegt jetzt bei 19 %. Der Grund für diese wenig optimistischen Aussagen: Die Sender investieren insgesamt einen immer kleineren Teil ihrer Mittel ins Programm. Nur noch 5 % der Produktionsunternehmen haben eine positive Erwartung an die Budgetentwicklung der Privatsender, bei den öffentlich-rechtlichen Sendern erwarten sogar nur 2 % eine positive Entwicklung. Die Mehrheit der Produktionsunternehmen geht nicht einmal von einer Stagnation der Budgets aus, sondern erwartet eine negative Entwicklung: 51 % bei den Privatsendern und 62 % bei den Öffentlich-Rechtlichen.

Der Schlüssel zu diesen insgesamt wenig ermutigenden Zahlen für die Film- und Fernsehproduzenten in Deutschland liegt in der Antwort auf die Frage nach dem drängendsten Problem, mit dem die Unternehmen derzeit konfrontiert sind: Wie in den Vorjahren nennen auch in diesem Jahr rund zwei Drittel (64 %) der Produzenten hier: »Ungenügende Bezahlung für geforderte Leistungen«.

Das bedeutet, dass Auftraggeber zum Beispiel Kosten für die Entwicklung eines Formats nicht übernehmen wollen oder bestimmte Budgetpositionen wie technische Leistungen oder bestimmte Gagen nicht anerkennen, obwohl diese für die Herstellung des Films oder der Serienfolge unverzichtbar sind. Daraus ließe sich schließen, dass es den Sendern selbst sehr schlecht geht – so schlecht, dass sie nicht in der Lage sind, angemessen in ihr Programm zu investieren. Das Gegenteil ist der Fall: Allein für das 3. Quartal 2013 meldete das Handelsblatt für ProSiebenSat. 1 eine Gewinnsteigerung von 27,6 % auf 63,8 Mio. Euro und für die RTL Group eine Steigerung von 11 % auf 117 Mio. Euro, jeweils im Vergleich zum Vorjahreszeitraum.

Und die Öffentlich-Rechtlichen, die ja keine Gewinne machen können, verfügen derzeit über rund 7,5 Mrd. Euro an Gebührengeldern plus 500 Mio. Euro an Werbeeinnahmen. Angesichts dieser großen Zahlen ist es mehr als bemerkenswert, dass die Sender ausgerechnet für ihren Daseinszweck – das Programm – immer weniger bezahlen wollen. Wenn sich dieses Verhalten fortsetzt, ist es nur eine Frage der Zeit, bis die Produzenten den Mangel nicht mehr verwalten und die faktischen Kürzungen nicht mehr mit bis zum Anschlag maximierter Effizienz ausgleichen können.

Anzeige

Anzeige

Anzeige

Anzeige

Anzeige