Anzeige

Anhaltende Krise im TV-Werbemarkt, Wettbewerb durch internationale Streaming-Anbieter und sich wandelnde Bedürfnisse der Zuschauer fordern deutsche TV-Sender und Produzenten gleichermaßen heraus. Um in diesem Umfeld weiter erfolgreich zu bleiben, müssen Medienhäuser ihre Inhalte, Prozesse und Strategien konsequenter denn je an die Anforderungen ihrer Zielgruppen anpassen.

Andrea Zuska, Expertin für Content- und Zielgruppen-Strategien.

Genau an dieser Stelle kommt unsere Interviewpartnerin ins Spiel: Andrea Zuska, Expertin für Content- und Zielgruppen-Strategien, verstärkt seit Kurzem die FLYING EYE Managementberatung als freie Beraterin. Das Unternehmen baut auf ein Netzwerk von Medienexpert:innen und ist für seine unabhängige, praxisnahe Herangehensweise bekannt. Mit ihrer Expertise verstärkt sie das Kompetenzfeld Audience & Transformation Strategy und erweitert die Arbeit der FLYING EYE Expert:innen um eine tiefere Perspektive auf Zielgruppen, Inhalte und Nutzerverhalten. Für Kunden bedeutet das einen integrierten Ansatz: Zielgruppen besser verstehen, Inhalte strategisch entwickeln, Organisationen und Prozesse ausrichten, Führung stärken und Transformation so gestalten, dass sie im Alltag tatsächlich wirksam wird.

Die aktuellen Entwicklungen des TV- und Streaming-Marktes sind ein großes Thema – auch hier, bei den Medientagen München.

Im Interview spricht Andrea Zuska mit uns über die aktuellen Entwicklungen des TV- und Streaming-Marktes und was sie für die Themen der Audience- und Content-Strategie bedeuten. Gemeinsam werfen wir einen Blick auf internationale Trends, bekommen spannende Einblicke in das Nutzungsverhalten verschiedener Zielgruppen und erfahren, warum die Branche aus Andreas Sicht auf eine Mischung aus fundierter Analyse und Zukunfts-Fantasie setzen sollte.

Im November hat die RTL Group ihre Umsatz- und Gewinnprognose gesenkt und dafür unter anderem den schwächelnden TV-Werbemarkt als Ursache genannt. Zuvor haben wir aus München von der ProSieben-Gruppe ähnliche Nachrichten bekommen. Nun folgt bei RTL Deutschland die Ankündigung eines großen Stellenabbaus. Mindestens im werbefinanzierten Teil des TV-Geschäfts macht sich damit zunehmend das Gefühl einer tiefen Krise breit. KI steuert Arbeitsprozesse, Kosten müssen sinken, weil Umsatzerlöse im besten Fall stagnieren. Wie ordnen Sie diese Entwicklungen mit Blick auf die Zukunft der Branche ein?

Andrea Zuska: Die Meldungen der Unternehmen beinhalten aktuell immer eine Variante des folgenden Satzes: »Der lineare TV-Werbemarkt schwächelt«. Ich ergänze dazu »konjunkturell UND strukturell.«

Werbebudgets folgen Zielgruppen – auch Richtung Streaming

Dieser Aspekt geht in der Berichterstattung häufig unter: Werbekunden geben nicht ausschließlich deswegen weniger Geld für TV-Werbung aus, weil es ihre wirtschaftliche Lage erfordert. Das wäre für werbefinanzierte TV-Sender eine klassische konjunkturelle Schwäche, die durch eine Verbesserung der gesamtwirtschaftlichen Lage quasi automatisch behoben werden würde.

Das, was wir sehen, ist auch ein anderes, ein strukturelles Phänomen: Die Budgets wandern aus dem linearen TV ab und kommen zunehmend den Bewegtbild-Anbietern zu Gute, die den Werbenden attraktivere Zielgruppen bieten und eine effizientere, streuverlustärmere Möglichkeit, diese mit ihren Botschaften zu erreichen.

Die Werbebudgets folgen den Zielgruppen dorthin, wo diese attraktive Inhalte finden und zu Anbietern, die über quantitativ oder qualitativ bessere Informationen über diese Zielgruppen verfügen. Diese Anbieter sind neben YouTube und den Social Media Plattformen zunehmend auch die internationalen Streaming-Dienste Prime Video, Netflix und Disney+ in ihren Ad-supported SVOD Produkten. Zur Publikums-Performance der Streaming-Dienste bekommt der (Werbe-) Markt zunehmend auch objektiv gemessene Daten:

Prime Video Deutschland hat sich im November 2025 der Reichweitenmessung der AGF angeschlossen und hat den lokalen Streaming-Wettbewerb auf Anhieb auf die Plätze verwiesen. Diese Entwicklungen werden an keiner Stelle automatisch rückgängig gemacht werden, wenn sich die konjunkturelle Lage bessert.

Im Fall der RTL Group betragen die Umsatzerlöse aus Streaming im laufenden Jahr weniger als 10% der Gesamtumsätze

Das bedeutet auch: Betroffene Anbieter müssen mehr unternehmen, um ihre Zielgruppen zu halten oder zurückzugewinnen. Bisher lautet die Antwort und die Devise der linearen Anbieter, dass für dieses Zurückholen oder Auffangen neue, eigene Streaming-Angebote auf- und ausgebaut werden. Das Problem für die werbefinanzierten unter ihnen: Die Geschäftszahlen sowohl der RTL Group als auch der ProSieben Gruppe zeigen: Die Partizipation an der beschriebenen Abwanderung der Zielgruppen und der Umverteilung der Werbegelder ist nicht ausreichend stark, um die linearen Verluste auszugleichen.

Bei der ProSieben Gruppe hat Joyn im Geschäftsjahr 2024 3% der Umsatzerlöse ausgemacht.

Im Fall der RTL Group betragen die Umsatzerlöse aus Streaming im laufenden Jahr weniger als 10% der Gesamtumsätze, bei der ProSieben Gruppe hat Joyn im Geschäftsjahr 2024 3% der Umsatzerlöse ausgemacht, die Geschäftsbereiche Streaming sind in beiden Fällen noch nicht profitabel. Im Fall von RTL Deutschland erhöht das den Druck auf das Zustandekommen der im Juni angekündigten Übernahme von Sky Deutschland – dessen Abonnenten und Umsätze braucht es nun dringend, um die gesteckten Diversifikations- und Profitabilität-Ziele zu erreichen. Die zukünftige Strategie der ProSieben Gruppe ist durch die neue Eigentümerstruktur noch unklar.

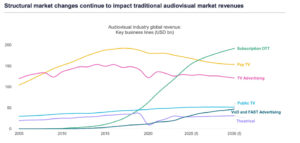

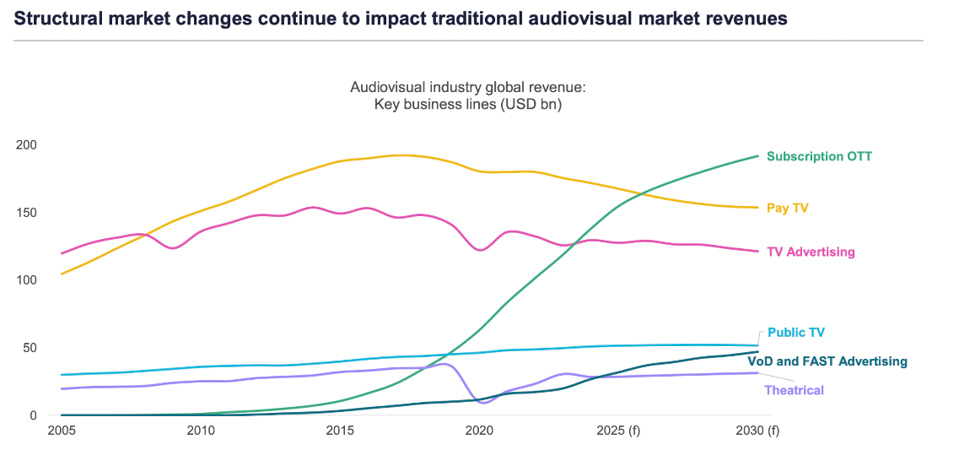

Auf den Gesamtmarkt übertragen: Es muss zu einer Beschleunigung des Umbaus der Geschäftsmodelle UND zu einer inhaltlichen Stärkung der linearen Angebote kommen. Der »TV-Markt« und erst recht der »TV-Werbemarkt« ist kein einseitiges Konstrukt, das nur das Verhalten und die Konjunktur der Nachfrageseite abbildet – wenn er schwächelt, spiegelt es auch eine relative Schwäche der Angebote wider. Dieser Zweiklang aus Umbau und Stärkung ist wesentlich, wenn es für die Branche ein stabiles »morgen« geben soll. Das zeigen die Zahlen von Konzernen wie Disney oder Comcast sehr gut: Streaming ist ein Wachstumsgeschäftsfeld, aber noch lange keines, das diese Konzerne wirtschaftlich tragen kann, die Sicherung und Stärkung des TV Geschäfts ist Teil der Strategien.

Quelle: Ampere Analysis, Ampere Markets – Operators.

Sie beschäftigen sich viel mit dem US und dem globalen Markt. Was sind die aktuellen internationalen Trends in den Content-Märkten? Und sehen Sie Entwicklungen, die spezifisch für den deutschen Markt sind?

Trends der Content-Branche: Kollaboration und komplementäre Verbreitungswege.

Andrea Zuska: Die finanzielle Krise des werbefinanzierten linearen TV ist ein globales Phänomen, ebenso der Fokus auf den Ausbau von Streaming-Modellen. Ganz aktuell haben die folgenden Themen die internationalen Strategie-Panels der Content London in der vergangenen Woche bewegt:

- Co-Finanzierung und Kollaboration bei der Herstellung von Inhalten, auch zwischen Wettbewerbern.

- Bei der Distribution von Inhalten die Rückkehr zur Mehrstufigkeit und damit auch die Rückkehr des Windowing. Plattformexklusivität als Strategiesäule verliert damit an Bedeutung, zu Gunsten geteilter finanzieller Risiken.

- In der Distribution ebenfalls ein Mut zur Mehrgleisigkeit: YouTube, TV, Streaming-Dienste werden zunehmend als komplementäre Verbreitungswege zu komplementären Zielgruppen verstanden – und Kannibalisierungsängste abgelegt.

Eine wichtige Säule der Filmförderung könnte die Investitionsverpflichtung der Streamer werden.

Spezifisch in Deutschland scheint mir der Ruf nach einer Regulierung zu sein, die die Grundlage für erfolgreiches Wirtschaften schaffen soll. Hier ist der deutsche Markt auf der Seite der Regulierenden zunächst einmal langsam – eine Investitionsverpflichtung für internationale Streamer braucht die Produktionsbranche dringend. Eine solche Verpflichtung wurde von unseren europäischen und internationalen Wettbewerbern vielfach längst umgesetzt, zuletzt mit einem sehr klaren und spezifisch ausgestalteten Modell von Australien, das die Investitionspflicht prozentual an lokal erzielte Umsätze und Gewinne koppelt. In diesen Märkten entstehen Standortvorteile zu Lasten der deutschen Produktionslandschaft. Allerdings nicht nur durch schnellere Regulierung, sondern auch durch zielgerichtete Investitionen, insbesondere in hochmoderne Produktionskapazitäten, die den durch Regulierung geschaffenen Standortvorteilen folgen. Womit wir auf der Seite der Regulierten wären: Die Schaffung fairer Wettbewerbsbedingungen ersetzt nicht die Definition einer klaren Strategie und ihre exzellente operative Umsetzung. Zur letzteren gehört auch eine gute finanzielle Ausstattung.

An strategischer und operativer Aufmerksamkeit oder Mittelausstattung scheint es den Streaming-Angeboten in Deutschland nicht zu fehlen – ARD und ZDF priorisieren die Mediatheken zunehmend, die RTL Group will im nächsten Jahr € 500 Mio. alleine in Streaming-Inhalte investieren. Gleichzeitig zeigen die Verweildauer-Zahlen der AGF in vielen Altersgruppen regelmäßig einen klaren Nutzungsvorteil der US Plattformen beim Publikum. Woran liegt es?

Die globalen Content-Aufwände werden bei Netflix in diesem Jahr vermutlich $ 20 Mrd. streifen.

Andrea Zuska: Wir müssen beim Thema Wettbewerb schon klar benennen, wie dieser skaliert ist. Die globalen Content-Aufwände werden bei Netflix in diesem Jahr vermutlich $ 20 Mrd. streifen, Disney+ standen im abgeschlossenen Geschäftsjahr 2024/2025 $ 5 Mrd. Content-Budget zur Verfügung. Das ist auf der Seite der lokalen, auch der europäischen Anbieter, ein Stück weit ein ungleicher Kampf.

Aber: Bewegtbild-Angebote, egal welcher Provenienz, egal ob sie werbefinanziertem TV, kostenfreien BVOD oder bezahlpflichtigen SVOD Modellen zuzuordnen sind, waren, sind und werden erfolgreich sein, wenn sie neben einer breiten Distribution und den Hygienefaktoren eines funktionierenden Produktes attraktive Inhalte anbieten.

Das Adjektiv »attraktiv« ist bewusst gewählt. Die Inhalte müssen Nutzende und Abonnierende ansprechen, sie anziehen. Sie müssen ein vorhandenes Interesse bedienen oder ein ganz neues Bedürfnis wecken. Sie müssen als relevant empfunden werden, egal, ob sich diese Relevanz aus dem eigenen oder dem Geschmack einer Peer Group speist.

Seite 1: Ausbau von Streaming-Modellen

Seite 2: Marktveränderungen

Seite 3: Erfolgreiche Strategien

Anzeige

Anzeige

Anzeige

Anzeige

Anzeige