Anzeige

Die aktuelle Studie des VTFF basiert auf einer 2015 geführten Befragung von rund 1.400 Betrieben.

Andauernd prekäre Bedingungen

Zum Gelingen von Filmproduktionen leisten spezialisierte Fachdienstleister einen wichtigen Beitrag. Die Leistungen vom Lichtverleiher bis zum VFX-Künstler stehen in Deutschland aber eher im Hintergrund. Eine Studie des Verbands Technischer Betriebe für Film & Fernsehen (VTFF) zeigte 2014 zudem, dass hierzulande »Technik-Dienstleister unter Druck« stehen.

Dass sich die Filmdienstleister nach wie vor in einer bedenklichen wirtschaftlichen Situation befinden, zeigt die gerade erschienene Fortsetzung der Studie: »Dienstleister für Audiovisuelle Medien 2. Wirtschaftliche Eckdaten einer Branche im Umbruch«.

Stefan Hoff, Vorsitzender des VTFF-Vorstands.

Drei Jahre nach den teilweise alarmierenden Ergebnissen der ersten Studiel, konstatiert der VTFF-Vorstandsvorsitzende Stefan Hoff nun gar andauernde »prekäre Bedingungen« einer Branche, ohne die Film- und Fernsehproduktionen undenkbar sind.

Der Autor Oliver Castendyk fasst einleitend eine Folge der Digitalisierung aller Produktionsabläufe zusammen: »Die Geräte (…) sind im Laufe der letzten Jahre ständig kleiner, bedienerfreundlicher und kostengünstiger geworden. Eine Technik, die zuvor einen hohen Investitionsbedarf an Geräten und in hoch spezialisiertes Personal mit sich brachte, wurde (…) gleichsam sozialisiert und für fast jedermann zugänglich.«

Markteintrittsschwelle bei digitalen Diensten gesunken

Das hat etwa in den Bereichen Visual Effects und Postproduktion die Schranken des Markteintritts eingerissen. Kleine Firmen oder Einmann-Anbieter bieten ihre Dienstleistungen billiger an und verschärfen den Kostendruck. Die Abhängigkeit der Vermieter von einer möglichst permanenten Auslastung führe zu geringen Deckungsbeiträgen, so die Studie. Sie müssen, wie teils auch Postproduktions- und VFX-Unternehmen, ständig in neue Produkte investieren. Schon geringe Überkapazitäten könnten letztlich Insolvenzen und Übernahmen auslösen, warnt Castendyk.

Ein frühes, prominentes Opfer des in der Branche herrschenden Drucks war 2014 Cinepostproduktion.

Bestandsaufnahme zweier Branchen

Die aktuelle Studie basiert auf einer 2015 geführten Befragung von rund 1.400 Betrieben, die es auf einen Umsatz von 971 Millionen Euro brachten. Wie 2012 wurde zwischen zwei Branchenzweigen unterschieden.

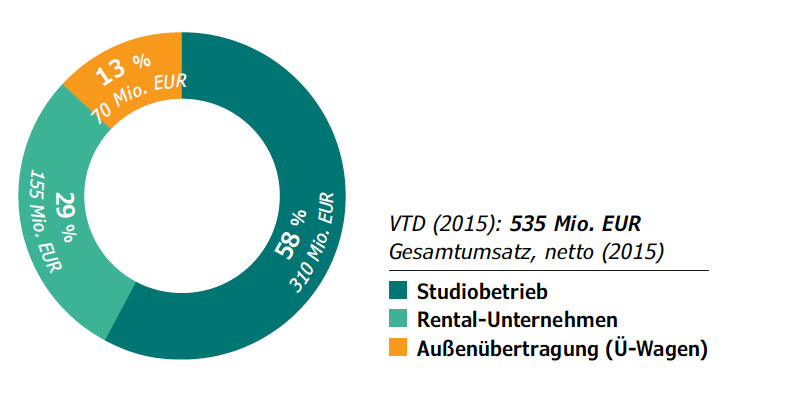

Vermietende Technische Dienstleister (VTD) haben 536 Mio. Euro erwirtschaftet.

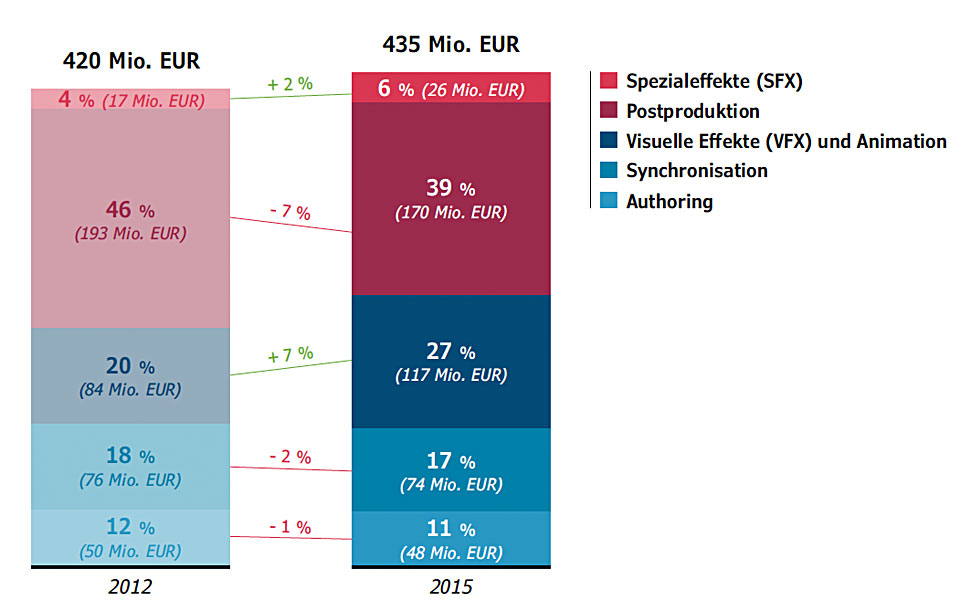

Zu den 561 Produzierenden Technischen Dienstleistern (PTD) zählen Postproduktion (mit Schnitt, Farbkorrektur, Tonbearbeitung, Ausspiel etc.), Visual Effects/Animation, Special Effects, Synchronisation und DVD-Authoring. Dort wurden 2015 rund 435 Mio. Euro (+ 3,6%) umgesetzt.

Die 156 Studiovermieter, Technik-Rentals und Technikanbieter für Außenübertragungen sind als Vermietende Technische Dienstleister (VTD) zusammengefasst. Sie erwirtschafteten 536 Mio. Euro Umsatz erwirtschaftet (+ 5,2%).

Produktionsdienstleister

Die Postproduktion ging von 193 auf 170 Mio. Euro Umsatz zurück.

Im Vergleich von 2012 und 2015 wird die Bedeutung digitaler Effekte ablesbar. An dem von 420 auf 435 Mio. Euro gestiegenen Umsatz der PTD profitieren VFX/Animation ab stärksten: Die Umsätze stiegen von 84 auf 117 Mio. Euro. SFX erlösten statt 17 nun 26 Mio. Euro. Die Postproduktion fiel hingegen von 193 auf 170 Mio. Euro ab.

Castendyk stellt Angaben des Statistischen Bundesamtes neben die eigenen Ergebnisse. Demnach stieg die Zahl der Betriebe zwischen 2011 und 2014 von 933 auf 1.031. Von diesen geben 2014 aber nur noch 28 % Jahresumsätze über 5 Mio. Euro an. 2011 waren es noch 42%. Die dort verlorenen Einnahmen finden sich in der nächstniedrigeren Umsatzgruppe zwischen 1 und 5 Mio. Euro wieder, deren Marktanteil von 29 auf 41 % steigt.

Vermietende Dienstleister

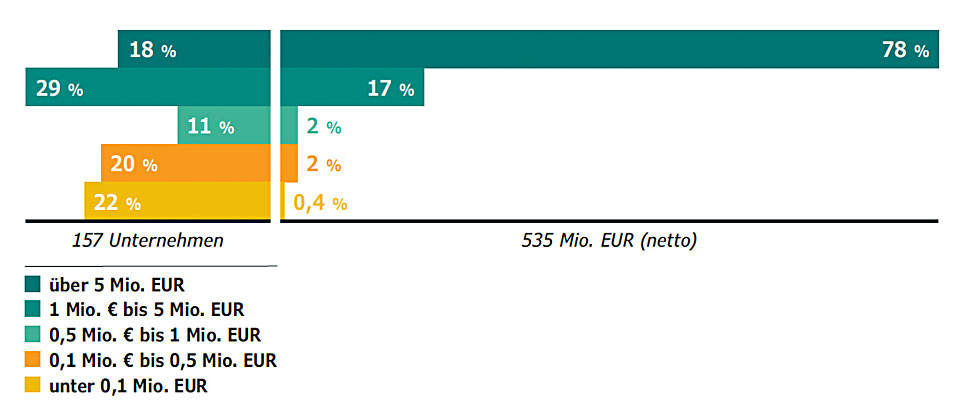

Bei den vermietenden Dienstleistern machen 26 Unternehmen (18%) den Löwenanteil des Gesamtumsatzes, nämlich 78 % von 535 Mio. Euro.

Die VTD halten im Gegensatz zu den PTD Fachpersonal, Equipment, Räumlichkeiten und weiteres vor, so dass hohe permanente Kosten unabhängig von der Auslastung entstehen. Dort konzentrieren sich 78 % der 535 Mio. Euro Umsätze auf nur 26 (18 %) Unternehmen mit mehr als 5 Mio. Euro Umsatz. Für weitere 40 Betriebe (29 %) mit Umsätzen zwischen 1 und 5 Mio. bleiben gerade noch 17 % Marktanteil. Damit bleibt für die Masse umsatzschwacher kleiner Betriebe (53 %) ein bescheidener Anteil von unter 5 % an den Umsätzen der VTD.

Die stärkste Konzentration hoher Umsätze über 5 Mio. Euro findet sich bei den Studiobetreibern. Von 210 Mio. Euro Segmentumsatz entfallen 85 % auf nur 18 % der 60 Firmen. Die in Deutschland verfügbare Studiofläche wird am Rande der Studie auf 156.000 Quadratmeter in 71 Ateliers beziffert. Mehr als die Hälfte der Flächen gehören den Branchenriesen Studio Babelsberg, MMC Studios Köln, Studio Hamburg/Berlin und Bavaria. Mehr als die Hälfte der Anbieter verfügt nur über Studios bis 500 Quadratmetern Fläche – das sind zusammen nur 5 % der Gesamtfläche.

Bei den Rentals ziehen 43 % von 75 Unternehmen 92 % der 155 Mio. Euro Umsatz auf sich. 97 % des 70 Mio. Euro-Umsatzes in der Außenübertragung entfallen auf 14 der 21 Unternehmen.

Kosten- und Leistungsdruck sind Teil des Finanzierungssystems

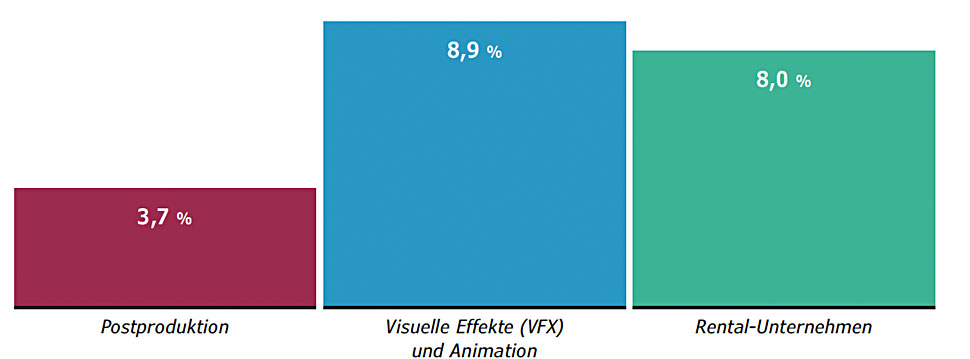

Werden die Gewinne vor Steuern herausgerechnet, ergibt sich 2015 für alle Dienstleister eine durchschnittliche Umsatzrendite von 3,7 % – die Postproduktion liegt somit im Schnitt.

Werden die Gewinne vor Steuern herausgerechnet, ergibt sich 2015 für alle Dienstleister eine Umsatzrendite von 3,7 %. Die Postproduktion liegt im Schnitt, VFX/Animation (8,9 %) und Rentals (8 %) darüber. Im Vergleich mit Werbeproduzenten (4,9 %, 2014) und Film- und TV-Produktionen (6,3 %, 2015) spiegelt sich die Hackordnung der Wertschöpfungskette wieder: Wie die erste Dienstleister-Studie feststellte, wird der von TV-Auftraggebern ausgeübte Druck »von Produktionsstufe zu Produktionsstufe, von oben nach unten, weitergegeben (…) Während die beiden großen privaten Sendergruppen in Deutschland in den letzten Jahren zweistellige Umsatzrenditen erzielen konnten, lag die durchschnittliche Umsatzrendite der Produzenten nur noch im niedrigen einstelligen Bereich und die der Dienstleister umsatzbezogen sogar noch darunter«, stellte die Vorläufer-Studie fest.

Dieser Druck hat sich verschärft. Es »lässt sich das für Branchenkenner nicht überraschende Ergebnis festhalten, wonach Preise nur selten gestiegen und sehr viel häufiger gefallen sind«, so Castendyk. 17 % der PTD und VTD schätzen die Preisentwicklung – gemessen am Umsatz – als »stark gesunken ein«. 48 % melden sinkende Preise. Nur 27 % gehen von stabilen und 8 % von gestiegenen Preisen aus. Auf Teilbranchen bezogen sehen immerhin 75 % der SFX-Macher rückblickend von 2012 auf 2015 stabile Preise. Bei allen anderen Segmenten geben das nur zwischen 30 und 38 % der Betriebe an. 51 % der am stärksten betroffenen Außenübertrager melden sinkende, weitere 39 % Prozent sogar »stark gesunkene« Preise. Rentals und Studios folgen in dieser negativen Sicht.

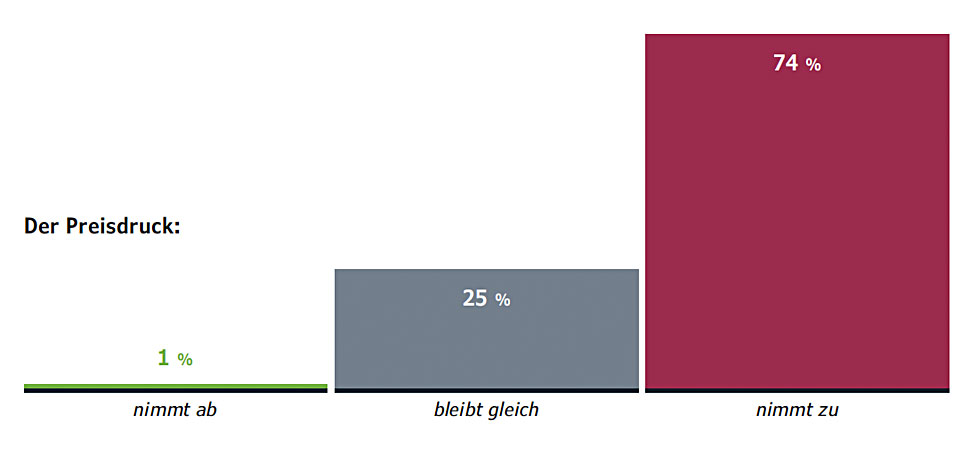

Trübe Aussichten: 74% der Unternehmen erwarten in den kommenden Jahren noch mehr Preisdruck.

Der Preisverfall ist gekoppelt mit zusätzlichem Druck. Viele Auftraggeber setzen »digital« und »billig oder gratis« gleich. Sie fordern mehr Leistung fürs gleiche Geld. Für 41 % ist dieser Druck seit 2013 gestiegen, für weitere 10 % sogar stark. Das ist besonders signifikant in den Segmenten VFX/Animation (43 % bzw. 23 %), SFX (43 % bzw. 11 %) sowie Außenübertragung (38 % bzw. 16 %). Einen ungebrochenen Druck auf das Preis-Leistungsverhältnis erwarten 74 % aller Unternehmen für die Zeit bis 2019.

Partnerschaft statt Kostenfaktor

Steigende Ansprüche »entsprechend zu entlohnen, muss für alle Auftraggeber wieder zur Selbstverständlichkeit werden«, wirbt Hoff bei den Auftraggebern um faire Bedingungen. Sender und Produzenten sollten »die technisch-kreativen Dienstleister nicht in erster Linie als Kostenfaktor betrachten, sondern als wichtigen Produktionspartner mit hochqualifizierter Expertise«, wünscht sich Hoff.

Ihm assistiert Oliver Castendyk, eine britische Quelle zitierend: »Die Qualität eines Filmstandortes ergibt sich aus den Faktoren Talente, Förderung, Locations und technische Infrastruktur« Er ergänzt: »Wenn Filmpolitik auch Filminfrastrukturpolitik sein will, muss sie diese Faktoren bedenken«.

Förderung kann dazu beitragen, das hat der DFFF gezeigt — etwa beim neu eingeführten DFFF II und den German Motion Picture Fund. Bis jetzt haben immerhin Baden-Württemberg und Bayern auf den Trend zu digitalen Effekten reagiert. Ob andere Länderförderungen die VFX-Branche über Förderungen auch auf dem internationalen Markt stärken, ist nicht absehbar.

Alles wird besser, nichts wird gut

Der VTFF spricht von prekären Bedingungen.

»Inflationsbereinigt fällt die Umsatzentwicklung sogar negativ aus«, resümiert der VTFF. Unterm Strich schreiben 28 % (2012: 30 %) der Dienstleister Verluste. 35 % der Unternehmen erwirtschaften Renditen unter 5 %. Hohe Umsatzrenditen über 10 % spielen »fast nur hoch spezialisierte Unternehmen« ein, so der VTFF. Hoher Umsatz bedeute aber noch lange nicht, dass profitabel gearbeitet werden kann. »Tendenziell (liegen) bei Firmen mit höheren Umsätzen die Renditen bei 0 % und weniger.«

»Selbst eine steigende Auslastung (führt) bei den meisten Unternehmen nicht zu einem realen Umsatzwachstum und erst recht nicht zu Renditesteigerungen«, bilanziert Stefan Hoff. Die Konsequenz: Viele Produktionsdienstleister »arbeiten seit Jahren unter prekären Bedingungen.« VTFF-Vorstand Christian Sommer sieht die wirtschaftliche Situation für seinen Bereich VFX und Animation auch beeinflusst von »vorteilhafteren Wettbewerbsbedingungen in anderen Ländern.« Wenn man im internationalen Förderwettbewerb nicht mithalte, drohe eine »Abwanderung von Projekten, Unternehmen und Fachkräften in einem ansonsten zukunftsorientierten Branchensegment.«

Faktor Nummer 5

Die nicht eben ermutigenden Erkenntnisse der neuen Studie kommen zeitgleich mit einem Höhepunkt der Debatte um eine Beitragsstabilität und Strukturreformen bei ARD und ZDF. Zu Talenten, Förderungen, Locations und der technischen Infrastruktur kommt ein fünfter Faktor: Die Rundfunksender als große Auftraggeber der Produktionswirtschaft und ihrer Dienstleister. Eine aktuelle Studie des Instituts WifOR beziffert den Beitrag der ARD zum Bruttoinlandsprodukt für 2015 auf mehr als 7,7 Mrd. Euro. Der Verbund der Rundfunkanstalten sichere knapp 98.000 Arbeitsplätze.

Wer — wie einige Medienpolitiker der Union und der SPD – ganze Programme infrage stellt oder gar das Ende des ZDF fordert, setzt den Rotstift an der gesamten Wertschöpfungskette der Filmindustrie an. Die Folgen wird sich die Gesellschaft anderswo absparen müssen.

Oliver Castendyk: Dienstleister für Audiovisuelle Medien 2. Wirtschaftliche Eckdaten einer Branche im Umbruch. Hrg.: VTFF, Hamburg Media School. Illustriertes Booklet, 99 €. Vertrieb über die Geschäftsstelle des VTFF (Tel. 030-20670-8860, Email: info@vtff.de).

Anzeige

Anzeige

Anzeige

Anzeige

Anzeige