Anzeige

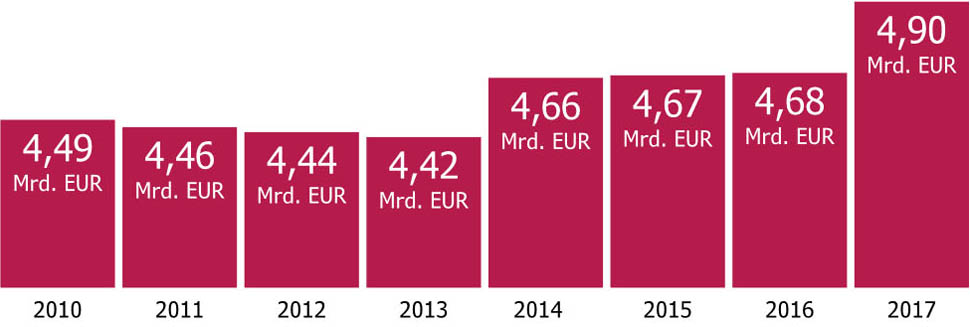

Der Branchenumsatz seit 2010 (Bundesamt für Statistik, für 2017 von der HMS hochgerechnet).

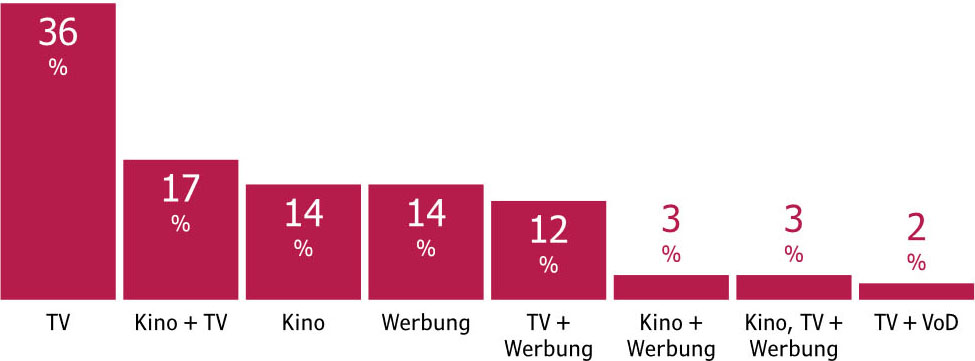

Die Arbeitsfelder der Produktionsbetriebe (HMS-Branchenumfrage).

»Der Gesamtumsatz ist von 2016 auf 2017 um fast 10 Prozent gestiegen. In den letzten sieben Jahren war die Wachstumsdynamik im TV-Produktionsbereich stärker als im stagnierenden deutschen Kinofilmproduktionsmarkt«, wird zusammengefasst. Auf diesem

Markt sind rund 2.000 Unternehmen als Produzenten audiovisueller Inhalte aktiv. Ihr Gesamtnettoumsatz (ohne Förderungen) lag 2017 bei rund 4,9 Mrd. Euro. Die 900 klassischen Produktionsfirmen erwirtschafteten rund 3,14 Mrd. Euro. Zwei von drei dieser Unternehmen arbeiten für das Fernsehen, ein Drittel orientiert sich auf Kinofilme. Rund 1.300 Unternehmen produzieren Werbe-, Image- oder Industriefilme oder sind mit EB-Teams oder Dienstleisterproduzenten aktiv.

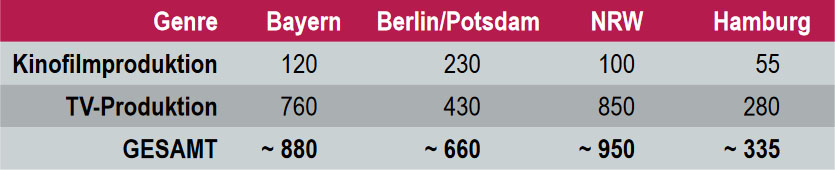

Produktions-Umsätze (HMS-Schätzung für 2017) und …

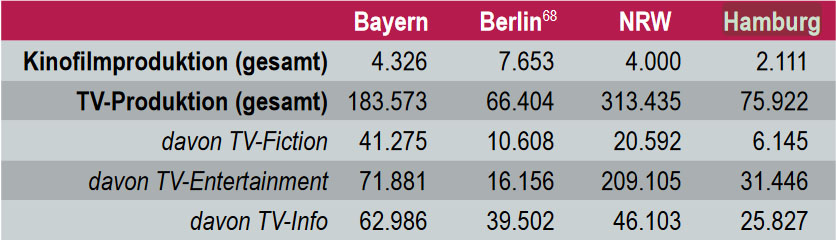

… 2016 produzierte Minuten (Quelle: Formatt-Institut), jeweils bezogen auf den Sitz des Unternehmens.

Die Studie geht davon aus, dass NRW mit einem geschätzten Gesamtumsatz von 950 Mio. Euro vor Bayern (880 Mio. Euro) und Berlin/Potsdam (660 Mio. Euro)

rangiert. Im Wettbewerb der Produktionsstandorte auf Basis der Produktionsminuten zeigt sich eine klare Teilung: Das TV-Entertainment profiliert NRW mit seriellen Formaten für das Tagesprogramm mit 313.415 Minuten als führenden TV-Standort – mit großem Abstand vor Bayern (183.573) und Berlin (66.404). Kinoproduktionen bevorzugen hingegen Berlin und Brandenburg. Dort entstanden 7.653 Filmminuten – fast so viel wie in Bayern und NRW zusammen.

Im internationalen Wettbewerb gilt Region jedoch wenig: »Hingegen wuchs der Kinoproduktionsmarkt z.B. in Großbritannien, dessen Umsatzvolumen sich in den letzten sechs Jahren – unterstützt von Steuervorteilen – verdreifachte«, konstatiert die Studie zur Unterfütterung des Standortwettbewerbes mit Förderhebeln.

Die deutsche Filmproduktionsbranche hat rund 28.000 Mitarbeiter. Der Anteil sozialversicherungspflichtig Beschäftigter stieg seit 2011 um etwa zehn Prozent auf ein Rekordhoch von rund 24.000 (88 Prozent) Menschen. Außerdem wurden gut 9.200 freie Mitarbeiter beschäftigt. Zwei Drittel der Beschäftigten leben in einer der genannten Produktions-Regionen. Das unterscheidet Deutschland von Frankreich (90 Prozent in Paris und Umgebung) oder England (57 Prozent im Großraum London).

Struktur der Produktionswirtschaft

Keine Änderungen bei den Umsatz-Top5 (HMS-Branchenumfrage).

An der Rangfolge der fünf größten Betriebe hat sich nichts geändert. Trotz einiger Verschiebungen rangiert hier die UFA weiterhin vor Constantin Film, Studio Hamburg, Bavaria Film und ZDF Enterprises. Seit 2010 stieg zwar der Umsatzmarktanteil der Top-25-Unternehmen von 49 auf 55 Prozent. Jedoch sei diese Konzentration in Deutschland »im Vergleich zu anderen Märkten noch gering«.

Mit 1,37 Mrd. Euro haben die Öffentlich-Rechtlichen einen gestiegenen Anteil am Umsatzvolumen der Produktionswirtschaft. Wichtigste Auftraggeber bzw. Partner bleiben also die Degeto und die ARD-Anstalten (770 Mio. Euro), das ZDF und die RTL-Gruppe (je knapp 600 Mio. Euro). Der Anteil der Privatsender ist seit 2011 aber von 38 auf 43 Prozent in 2017 bzw. auf 1,05 Mrd. Euro gestiegen.

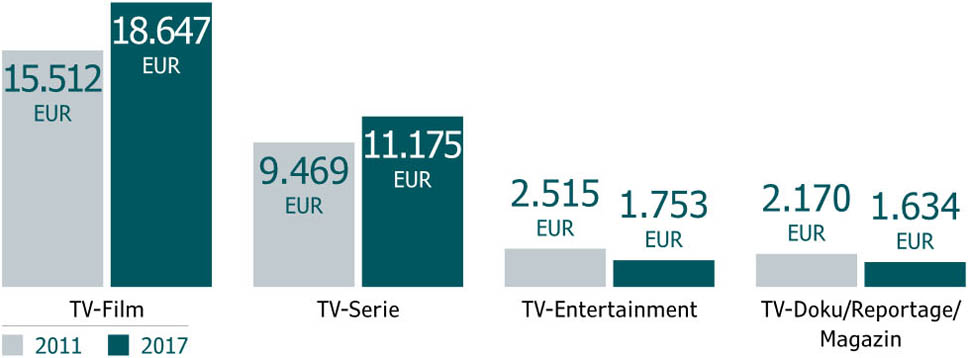

Durchschnittliche Minutenpreise 2011 und 2017 nach Genres (HMS-Branchenumfrage).

Die Durchschnittskosten einer nationalen Kinoproduktion werden mit 2,8 Mio. Euro angegeben. Die Programmkosten sind für fiktionale TV-Stoffe (ohne Daily Soaps) seit 2011 gestiegen, jedoch bei nonfiktionalen Formaten (Entertainment, Reportage/Magazine/Dokus) gesunken. »Dies deutet neben der Minutenpreisentwicklung auf starke Konkurrenz und fortbestehenden Effizienzdruck hin.« Es bleibe zudem bei der Erkenntnis der Vorgänger-Studie, wonach »die durchschnittlichen Renditen der privaten TV-Sender weit vor denen ihrer produzentischen Auftragnehmer« liegen.

»Der deutsche audiovisuelle Produktionsmarkt ist im Kern ein nationaler Markt». Deshalb spielen Auslandserlöse eine eher geringe Rolle in den Erlösmodellen deutscher Produktionsfirmen.

Neue Märkte

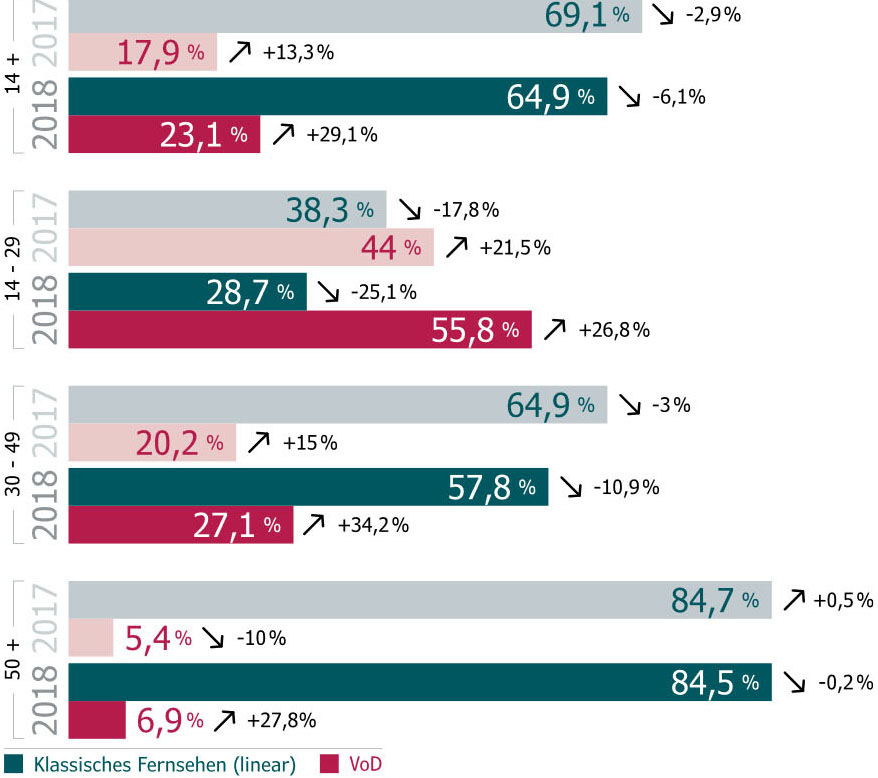

Nutzungsanteil linearer und nonlinearer Angebote nach Altersgruppen 2017 und 2018 (Digitalisierungsberichte der Medienanstalten).

Die 14- bis 29-Jährigen haben sich bereits vom linearen Fernsehen abgewendet. Haupttreiber des Trends in Richtung Video-Abruf sind Netflix, Amazon Prime Video und Sky sowie »wenn auch in geringerem Maße« die Mediatheken der FreeTV-Sender. Keine deutsche Produktion schaffte es im zweiten Quartal 2018 allerdings unter die Top15 der in Deutschland gesehenen Pay-VoD-Serien. 2017 gehörten aber »Babylon Berlin« und »You Are Wanted« zu den Top10 bei Sky bzw. Amazon.

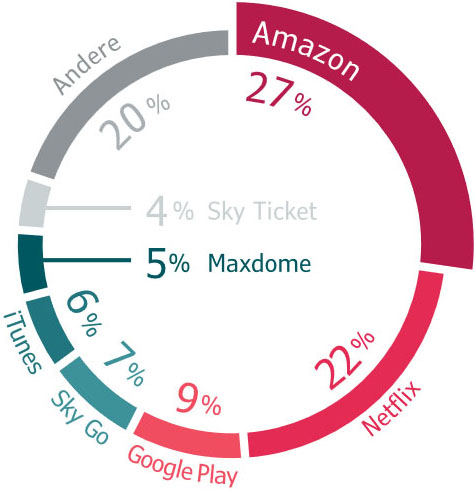

Marktanteile der kostenpflichtigen OnDemand-Angebote in Deutschland (Goldmedia, 2018).

»Das Umsatzvolumen der SVoD-Veranstalter, das im Jahr 2017 an deutsche Produktionsunternehmen ging, betrug rund 150 Mio. Euro«, stellt die Studie ernüchternd fest. Der OnDemand-Boom ermögliche »kurzfristige Marktchancen besonders für mittlere und große Unternehmen, die einen positiven Track Record bei hochwertiger Fiction aufweisen können.« 2018 soll eine deutliche Steigerung dazu führen, dass die »Top-Performer« (u.a. Drehbuch-Autoren) die Preise hochwertiger Fiction-Produktionen hochtreiben. Die De-Linearisierung könne sich im Gegenzug negativ auf die Werbeerlöse des linearen Fernsehens – und damit auf das von dort ausgehende Auftragsvolumen – auswirken.

|

Durchgeführt wurde die Studie vom Forschungs- und Kompetenzzentrum Audiovisuelle Produktion (FoKo) der Hamburg Media School (HMS) in Kooperation mit Goldmedia. Basis ist die Teilnahme an einer Online-Befragung von April bis Juni 2018, woran 329 Unternehmen teilgenommen hatten. An der Finanzierung beteiligt waren die Filmförderungsanstalt, sieben Förderinstitutionen der Länder, sowie Produzentenallianz. Die Studie steht auf der Website der HMS zum Download zur Verfügung. Eine 180seitige Buchfassung erschien im Vistas Verlag (ISBN 978-3-89158-650-1, 39,00 Euro). Über die Vorgänger-Studie berichtete film-tv-video.de. |

Anzeige

Anzeige

Anzeige

Anzeige

Anzeige